住宅ローン一括繰り上げ返済に向けて貯金額を計算。本気で10年以内に住宅ローンを返す家計簿はこれ!

「住宅ローンを10年目でゼッタイ返してやる!」

私は住宅ローンを借りてから、ずっとこれだけを目標に貯金を頑張ってきました。

現在総貯蓄額がようやく1,100万円を超えて、10年前に500万円の借金から大きく復活したことに、自分自身をよく褒めてあげたいと思っています。

今の目標は、住宅ローン借り入れ10年目に、返済残高の全額を繰り上げ返済する一括繰り上げ返済をする予定です。

この目標を達成するために、一体どれぐらい貯金額が必要なのか、試算をしてみることにしました。

現在の我が家の住宅ローンの残高はこれだ!

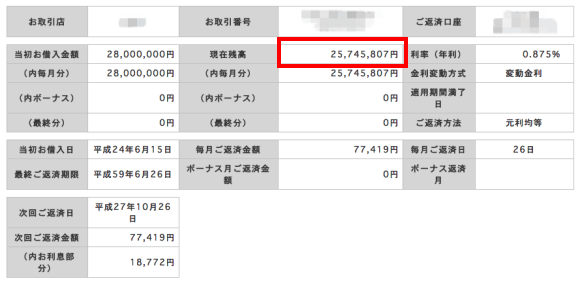

こちらが2015年10月時点で「三菱UFJ銀行」で借りている住宅ローン残高です。

35年払い変動金利0.875%で、当初借り入れ2,800万円です。

なぜ10年目での一括繰り上げ返済にこだわっているかというと、住宅ローン控除の1%を10年間受け取った方が、我が家にはメリットがあるからです。

10年目以降はまったくメリットがないですから、その時までにどんどん貯める作戦です。

住宅ローン借り入れ3年目で、残額は約2,575万円です。

もしこのまま繰り上げ返済せずに35年間払い続けますと、約388万円の利息を払うことになります。

しかしこれを10年目で一括繰り上げ返済をすると、利息は約196万円になり、約192万円も削減することができます。

車1台買えてしまうぐらい、大きな金額になります。

残り7年で一括繰り上げ返済するために毎月いくら貯金が必要?

それでは残り7年で、一体毎月いくらずつ貯めていったらいいのでしょうか?

計算がややこしくなりますので、変動金利の上昇分は考慮せずに計算します。

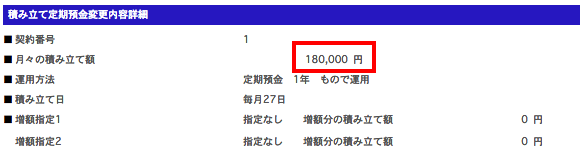

まず我が家の住宅ローン一括繰り上げ返済用の口座として、ソニー銀行の積み立て定期預金を利用しています。

1年運用で0.2%と金利もよく、すでに繰り上げ返済用の貯金として約400万円が貯まっています。

この時点で貯めるべき額は、約2,575万円 − 約400万円 = 約2,175万円です。

年間必要な貯金額は、約2,175万円 ÷ 7年 = 約310万円です。

夫の年間ボーナスを約100万円とすると残り約210万円です。

ボーナスがなくなったら、その時にまた考えます・・・。

毎月必要な額は、約210万円 ÷ 12ヶ月 = 約17万5,000円です。

教育費や老後費、予備費なども貯めないといけないのに、住宅ローンだけでこれだけ貯めないと7年目に払い終わりません。

これはかなり本気で貯めないと、ゼッタイ払い終わりません。

今後の対策を練ってみることにしました。

住宅ローンの積み立て額を大幅増額した

今回ソニー銀行の積立額を思い切って、10万円から18万円に増やしました。

8万円もいきなり収入が増えるわけありませんから、かなり思い切ったことしてしまいました。

積み立てを増やすからには、他からお金を持ってこないといけません。

色々と家計を見直して、以下のようにすることにしました。

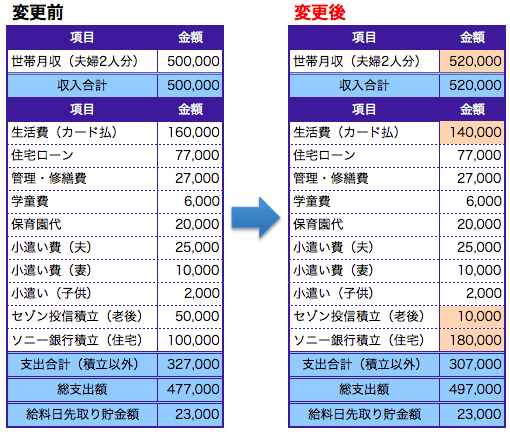

住宅ローンを完済するために練った家計簿はこちら

先日、住信SBIネット銀行が改悪したために、銀行を三菱UFJ銀行に変更しました。その時の家計簿から、現在はそれぞれの費目の金額を見直してみました。

1.収入を増やす +20,000円

まず大前提として、私の収入を増やします。

夫はサラリーマンであるため、そんなに簡単に増額することはできませんから、もう少し仕事の幅を広げて私の収入を平均2万円以上は増やしたいです。

2.積み立ての優先順位を変える +40,000円

貯金の3大テーマである「住宅」「教育」「老後」ですが、教育資金に関してはすでに貯金出来ています。

子供の教育費貯金2人分の600万円の目標達成!貯金全額を目的別貯金に分けたことが心の薬となる

あとは児童手当や子供関係のお金を増やすだけでOKです。

しかし現在は老後貯金も大切ですが、住宅ローンの支払いを優先したいのです。

「セゾン投信」で毎月5万円積み立てている額を、毎月1万円に減らして4万円を住宅ローン積み立てに振り替えます。

3.生活習慣を見直して、あと2万円は節約! +20,000円

カフェへの回数を減らす、無駄に出歩かない、経費だと思ってバンバン買わない、料理を頑張って自炊をするなどして、あと2万円は節約しようと思います。

外出すると通信費に制限がかかるし、交通費や外食代は出るしでデメリットもたくさんあります。

現在は、しばらく忘れていた家での禁酒を始めました。

最近特に意識が欠如していますので、これらを実行してあと2万円は捻出したいと考えています。

来年になったら、保育園が終わります。

さらに2万円捻出出来るかどうかは塾や習い事に左右されますので、あまり貯めることを考えていません。

その時々で家計のバランスを見ながら、住宅ローンへの積み立て18万円だけは何とか死守したいと考えています。

共働き4人家族の未来家計簿公開。我が家にいよいよやってきた子供の学費の貯めどきを逃さず今すぐに見直し!

本気で返したいと思ったら返せる!お金への執着心がエネルギーへ

お金のことをいつも考えていると、お金はどんどん寄ってきます。

お金がない、ない言っていると、お金はどんどん逃げていきます。

貯金がない、お金がないと言ってはいけない。貯金なしの貧乏生活を脱出したければ自分の思考を変えよ

お金はある、ローンをゼッタイ10年目で返せる!って念じていれば思いは通じるのです。

お金への大きな執着心が、お金を引き寄せる大きなパワーに生まれ変わります。

あなたは住宅ローンは残り何年ですか?

のんびり返そうと思っているならそれでよし、早く返したい!と思ったら気合を入れて払ってしまいましょう!

大事なことは、焦って早く返し終わることではありません。

自分たちのライフプランをどう実現したら幸せになれるかを、あらゆる手段を見つけてしっかりと考えることです。

我が家は住宅ローンを払い終わった時、長女はちょうど高校生活の秋ごろです。

コスモスのように優しさあふれる中で笑顔になっている家族を想像して、家計管理を頑張っていこうと思います。

ゼッタイ10年目で住宅ローンを払い終わるぞ!

私はこれからも家族の幸せのために、家計管理を頑張ります。

自分に合った住宅ローンがよくわからなくて不安なあなたへ

「住宅ローンがまだたくさん残っているから、何だか心配。」

「自分に合った住宅ローンって、組むことが出来るのかしら?」

住宅ローンって金融機関の選び方次第で、数百万円単位で変わってきます。

新しく借りたいけれど、どこの銀行に申し込んだらいいかわからない、金利が高くてどこに借り換えたらいいかわからない時は、複数の金融機関を比較してみましょう。

「住宅ローン一括審査申込サービス」を使えば、無料で複数の金融機関と比較することができます。

どうしていいか迷っている間に、あなたはどんどんお金を失うことになります。

たった1%の金利差で、貯金するよりはるかに高い節約効果が出てくるのです。

迷っていたら今すぐ行動して、住宅ローンの比較をしてみましょう。

あなたに最適な借り手が、ここで見つかるかもしれませんよ?

この記事が気に入ったら

いいね ! しよう