貯まらない家計の原因は見えない支出!特別支出は予算化して月々の家計に組み込もう

家計の実体を把握するために、家計簿を1カ月でもつけてみましたか?

家計管理の方法は、入り口と出口を把握して、節約で補うという、とってもシンプルなことです。入り口と出口である収入額と支出額を把握することが、お金を貯められる第一歩です。

収支を把握してつけていくと、毎月出ていくお金ばかりではないことに気がついてきます。毎月継続して払うものではなく、1年のどこかで払う「特別支出」です。

この額の大きさに驚き、せっかくお金を貯めようと思っていた気持ちも、どこかに吹っ飛んでいってしまいます。

家計管理のやる気がなくなってしまう前に、貯まらない家計の原因である見えない支出について、きちんと対策をとっていくことが必要です。

見えない出費である「特別支出」はこんなにもたくさんある

特別支出とは、年に数回程度、季節やイベントに関連して発生する比較的高額な支出のことです。毎月の出費ではわからないような、見えない出費である「特別支出」には、こんなものがあります。

- 固定資産税

- 賃貸の更新料

- 車の税金

- 家電代

- 誕生日プレゼント代

- 季節もののクリーニング

- インテリア代

- 子どもの入学金

- お年玉代

- 部活動の合宿費用

- 帰省費用

- 旅行費

- お中元やお歳暮代

- 祝儀や香典

- フォーマルな服

意外と多くお金がかかるものがあり、合計してみるとその額の大きさにびっくりするかもしれません。

保険代に10万円がいつの間にか引き落とされていたり、お正月は親戚がいつの間にか増えていて、お年玉貧乏になることも珍しくありません。

家賃や食費、日用品代など、毎月決まっているお金だけだったらお金は貯まるのに、なかなか貯まらない原因として、こうした特別支出があるからなのです。

私も毎月頑張って家計管理しているのに、「なぜ貯まらないんだろう?」とよく考えたら、この見えない支出が原因でした。毎月の支出と特別支出の割合が、1年間でほぼ半々ぐらいになっていて驚きました。

これだけ額が大きいと、「予備費から適当に出しておけばいいや」というレベルの話ではありません。

まずは毎月の支出以外に、こうした特別支出があるという自覚を持つことが大切です。

特別支出は予算化して月々の家計に組み込む

特別支出を予算化していないと、行き当たりばったりになってしまい、予算を崩すことになりかねません。特別支出は、決して甘く見てはいけなのです。

特別支出は予算化して月々の家計に組み込み、毎月一定額をプールしておくことが大切です。

家計管理シート作成時に、先取り貯金を設定したかと思います。

挫折しない!お金が貯まる家計管理シート。先取り貯金をして目標貯金額を達成していこう

ここで2つの貯金をしていく必要があります。

- 先取り貯金:基本的に使ってはいけない貯金

- 特別支出貯金:使う予定のある貯金

先取り貯金は教育資金や老後資金に、特別支出預金は1年間の中で使う予定のあるお金です。

近いうちに「使わない貯金」と「使う貯金」に分けていくのです。

この2つをハッキリと区別して、今後の貯金を考えていく必要があります。

特別費として管理するのは「予測できる支出」

特別支出でも、「予測できる支出」と「予測できない支出」があります。しかし、特別支出予定シートに書き込むのは「予測できる支出」の方です。

でも、生きている限り何が起こるかわかりません。どうしても予測不可能な支出もでてきます。

- 突然家電が壊れた買い替え代

- ケガをした治療費や入院代

- 子供を授かった出産準備費

- 突然壊れた車の修理費

- 大学不合格後の予備校代

突発的で臨時的な支出は、原則として先取り貯金から出すようにします。でも将来のために貯めているお金であれば、なるべく崩したくないですよね。「予測できないハプニング特別費」のように、別にプールしておくのも手です。

私は先取り貯金には手をつけたくなかったので、ハプニング特別費として別に取っておくようにしていました。やはり別に取っておくことは精神安定剤となりましたので、ハプニングが不安という方におすすめです。

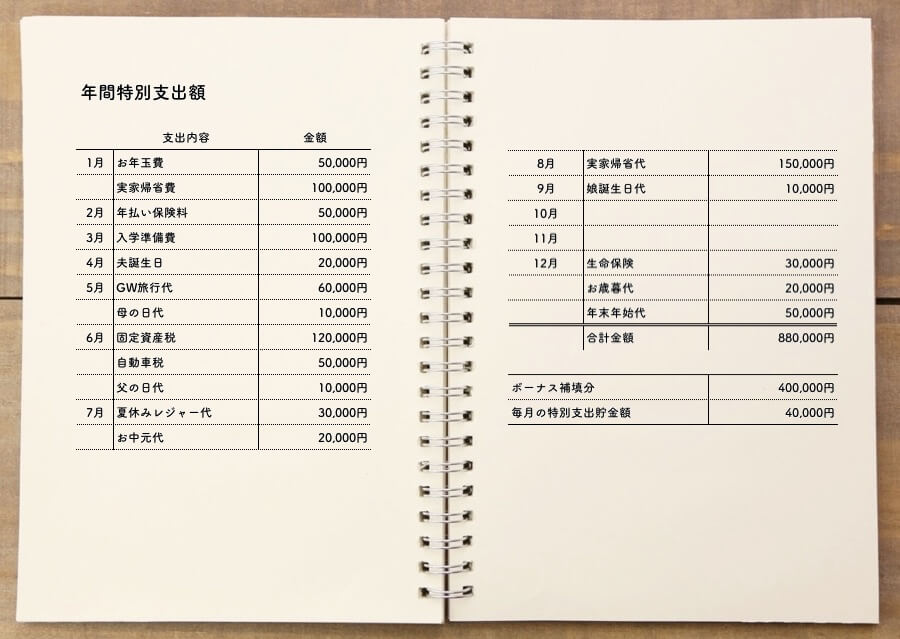

「年間特別支出額」一覧表を作ってみよう!

書き出すことはとてもめんどくさいかもしれませんが、めんどくさいことを怠っていると、いつまで経っても貯まる家計に生まれ変わりません。ここで頑張ってノートに「年間特別支出額」一覧表を作ってみましょう。

手帳のカレンダーでもいいですし、自分で作ってもいいので、1月から12月までの支出内容と金額を書いてみましょう。

表を作成したら、その総額を12等分すれば、1ヶ月分あたりの貯める額がでてきます。先取り貯金額でもう精一杯という方は、ボーナスで補填するかどうか検討する必要があります。

ただ、ボーナスはいつまでも出るわけではありません。多すぎて貯められないと判断したときは、固定費と同様に何かをやめる勇気が必要です。

先のことまで考えることは大変かもしれませんが、出来る限り正確な値を書くことが大切です。「今年こそはこれをやりたい」という未来の行動プランにもとづき、楽しく作成していきましょう。

赤字リスクには、見えない支出への予測力が大切

「年間特別支出額」一覧表をつけてみて、思わぬ出費に青ざめてしまっていませんか?これが見えないお金の正体ですが、わかった時点でかなりの前進です。

見えない支出を把握しようとした自分を、いっぱい褒めてあげましょう。1年間にかかる特別支出を把握している人としていない人では、貯める力はまったく違うはずです。

私の経験上、家計管理のモチベーションが保てたのは、特別支出を把握していたことでした。ついつい目先の支出ばかり追ってしまいがちですが、中長期的な視点が貯まる家計には必要です。

赤字家計に陥らないために、見えない支出への予測力が大切です。

特別支出の定義づけは、家庭ごとに自由で構いません。他の人の特別支出は参考にする程度にし、自分や家族が幸せになれると思うことにお金を使えるようにすることが、幸せな家計管理のコツです。

特別支出の管理は、とてもむずかしく感じてしまいますが、1度仕組みづくりをしてしまえば、お金の悩みからは解放されていきます。自信をつけ、楽しく家計管理を続けていくことが最も大切です。

なかなか一筋縄にはいきませんが、未来の笑顔につながる家計管理を一緒に頑張っていきましょう。

この記事が気に入ったら

いいね ! しよう