10年間働いた会社員の退職金額を公開!退職金の相場っていくらなの?退職金のマネープランを考えよう

先日私は、10年間勤めた会社を自己都合で退職しました。

10年勤めた会社を退職しました。たくさんの退職の贈り物に感謝でいっぱいに。今後の私の働き方とは

老後の生活や次の職探しまでの大切な資金となる退職金です。

本当は27歳からコツコツと定年まで積み立てるつもりでした。

「こんなに早く退職金を受け取るとは・・・。」

普通は定年まで勤めたらいただけるのが退職金です。

私のような自己都合退職の退職金って、いくらぐらいになるのか気になりませんか?

今回私が受け取る予定の退職金額って、相場からして妥当なのかどうか検証してみました。

退職金の計算式ってどうやって計算するの?

私の元会社では、退職金は勤続3年以上で支給されることになっています。

10年間勤めましたので、当然いただける権利はあります。

一般的な退職金の基本的な計算式は、「退職時の基本給 × 勤続年数 × 給付率」としている会社が多いのではないでしょうか?

基本給と勤続年数はわかるとして、この給付率はどうやら各会社の就業規則で決められているそうです。

一般的には約60%だそうですが、各自の就業規則で確認したほうがいいですよ?

例えば月給25万円 × 10年 × 60% = 150万円です。

汗水垂らして上司に怒られながら働いても、30歳代半ばになってもわずか150万円なのですね・・・。

私の元会社の給付率は非常にわかりづらく、会社への貢献度や勤務態度などでポイントが加算されていくのです。

就業規則に給付率なるものは、どこの規定にも載っていませんでした。

こうやって誰にも文句を言われないように、複雑怪奇にしているに違いありません。

それでも退職金をいただけるだけでも、非常にありがたいです。

でも世の中の相場って、どれぐらいか気になりますよね。

一体どれぐらいが、退職金の相場なのでしょうか?

退職金一時金の一般的な相場はこちら

厚生労働省が実施している 「就労条件総合調査」 の中で、不定期に調査している調査結果があります。

退職金には「退職年金」と「退職一時金」とがあって、私達が一般的に言っている退職金とは「退職一時金」のことを指します。

その退職一時金の額を、自己都合と会社都合別に平均額をまとめると、以下の通りになります。

| 年齢 | 25歳 | 27歳 | 32歳 | 37歳 | 42歳 | 52歳 |

|---|---|---|---|---|---|---|

| 勤続年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| 自己都合 | 20万円 | 39万円 | 108万円 | 212万円 | 361万円 | 751万円 |

| 会社都合 | 30万円 | 56万円 | 143万円 | 269万円 | 432万円 | 840万円 |

当然のことですが、定年まで勤めていただける「通常の退職金」と、自己都合による「自己都合退職金」ではかなりの差が出ることがわかりました。

定年まで勤めますとなんと約1,300万円いただけるそうですが、ほんの一部の大企業の話ですね・・・。

それでも定年までいることが、いかにお金の面では大事であることがわかってきました。

私なんて、「お前は円満退社じゃない。」って言われていますからね(汗)

さて、自分勝手に途中下車してしまった私の退職金は、一体いくらだったのでしょうか?

会社員を10年間勤めた私の退職金額はこちらです

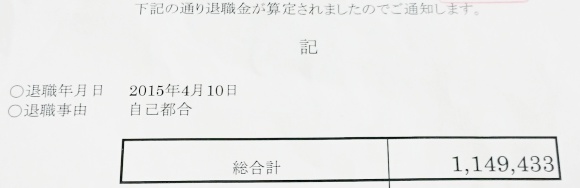

私が今回いただいた退職金の算定額は、こちらです。

合計114万9,433円でした。

先ほどの表に当てはめると、32歳勤続10年の自己都合額が108万円ですから、私がいただいた額は、ほぼ妥当な退職金額であることがわかりました。

実は勤続年数10年ありますが、育児休業期間は勤務日数に含まれません。

よって算定年数は8年で計算されておりました。

働いてない期間があるから、当たり前ですね。

この退職金をいただいたら、次にやるべきことがあります。

退職金にも税金がかかる。書類を出して節税しよう

何でもそうなのですが、いただくお金にも税金がかかります。

退職金も「お金」ですから、当然のごとく税金がかかります。

退職金は何もしないままですと、退職金に20%をかけた額の所得税がかかります。

税金たくさん取られたら、イヤですよね。

そこで会社に提出する書類として「退職所得の受給に関する申告書」を提出します。

最初に提出しないと確定申告の時でもいいそうですが、先に出しておけば納め過ぎを防ぐことが出来ます。

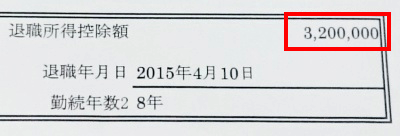

退職金には「退職取得控除額」が、勤続年数によって計算出来ます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 勤続年数 × 40万円(80万円未満の場合は80万円) |

| 20年を超える | (勤続年数 - 20年)× 70万円 + 800万円 |

私の場合、8年×40万円 = 320万円です。

会社から頂いた通知にもその額が書かれておりました。

そして実際に受け取る退職金の計算式がこちらになります。

退職所得の金額 =(退職収入金額-退職所得控除額)× 1/2

10年勤続の私の場合、1,149,433円 −(8年×40万円)× 1/2

結果マイナス102万円です。

退職金が低すぎて、税金なんてかからないことがわかりました(汗)

退職金にかかる税金の早見表は、以下の通りです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 勤続年数 × 40万円(80万円未満の場合は80万円) |

| 20年を超える | (勤続年数 - 20年)× 70万円 + 800万円 |

退職金には所得税、住民税両方がかかりますので、住民税に関しては一律10%課税されますから納めないといけませんね。

定年まで務める方は、税金もかなり取られることを覚悟しておきましょう。

新しい道を歩んで、新しい可能性を見つけていきたい

今回の退職金は、定年までいただける額からするとかなり少ない額かもしれません。

しかし今の私にとってみれば、これからの人生にとっても貴重な資金源です。

こうなったら、この額を定年までにどこまで増やせるか、運用も頑張ってみたいと思います。

自ら途中下車しましたが、今は会社を辞めたことに関しては、まったく後悔しておりません。

色々考えた結果、会社員を退職して新しい道を選んだことに、心の中からワクワクしております。

将来どうなっていくかなんて誰にもわかりませんし、もう守ってくれるものがない以上、最悪な場合も想定しないといけないかもしれません。

でも悪いほうばかり考えていても、人生つまらないです。

あなたももし「会社を辞めたい」と少しでも考えているのでしたら、退職金を算出してみると何だかとってもワクワクしてきますよ?

退職後にどういう人生を送ろうかと、考えることもまた楽しいです。

未来のマネープラン、そして未来のワークプランを、あなたもぜひ立ててみませんか?

新しい道を歩むことで、新しい可能性が待っているのです。

この記事が気に入ったら

いいね ! しよう