5人家族の生活費はいくら?快適に暮らすために知りたいお金と住まいの特徴

夫婦と子ども3人、笑いありケンカあり、毎日にぎやかで忙しくも楽しい生活ですが、人数が多い分お金がかかります。生活にかかるお金が増える事は予想できますが、いくらになるのか分からないと、不安ですよね。

これからの住まいをご検討中の方、まだ、マイホームはは早いけど、情報収集しておきたい方に住まいを考える上で、重要ポイントとなる5人家族の生活費について考えています。

年代別に見た5人家族の生活費の平均や、賃貸と購入の違い、賃貸とマンション購入、戸建て住宅のメリット、デメリットなどを紹介します。

- 5人家族の1ヶ月の平均家賃

- 食費、家賃の目安

- ライフステージのどの年代が子育てにお金がかかるのか?

- 賃貸と戸建ての違いと特徴

- 賃貸物件とマンション購入、戸建てのメリットデメリット

5人家族の生活費【およそ35.7万円】

総務省統計局による2022年の家計調査による5人家族の平均的な消費支出は、1ヶ月あたり約35.7万円となっています。

消費支出とは、家族や個人が生活を維持していくための支出で、いわゆる生活費です。

光熱費や通信費、住居費など生活上持続的に使っている支出、食費や日用品の購入などで使用している消耗品なども含めた金額です。

“えっ、そんなに使うの?”や、“まぁ、そんなくらいかな…。”など、感じ方も様々かと思います。あくまでも調査による平均ですが、目安になるかと思います。

過去5年の生活費【平均値は33.7万円】

まずは、政府統計局が行っている、家計調査による過去5年間の5人家族、1カ月あたり消費支出額の平均は約33万7000円です。

| 対象年 | 消費支出額 |

| 2017(平成29)年 | 約33.6万円 |

| 2018(平成30)年 | 約34.2万円 |

| 2019(令和元)年 | 約34.5万円 |

| 2020(令和2)年 | 約33.6万円 |

| 2021(令和3)年 | 約32.5万円 |

※総務省統計局(家計調査 家計収支編)をもとに各年代から金額を抜粋し加工して作成

過去5年間を振り返ると、2019年は消費税率が8%から10%に引き上げがあり、消費支出は上昇しましたが、新型コロナ流行後の2020年、2021年は消費支出額が落ち込みました。

2022年もコロナの影響がありましたが、国内旅行の緩和による人の動きが回復し始め、旅行やレジャーなどの娯楽活動を徐々に再開させ、外出による食費、娯楽費などの消費支出額は増えています。

また、光熱費や食品、原材料の不足などによる価格高騰の影響を受け、今後も消費支出は上昇する事が予想されているため、今後も消費支出は上昇傾向と考えられます 。

草津温泉「櫻井」は豪華バイキングでスイーツ食べ放題&露天風呂付き有。ファミリーやカップルにおすすめ!

家賃設定の目安【月収の30%、年収なら20%~25%】

一般的に、賃貸物件の家賃相場は手取り月収の3割、や年収の20%~25%が目安といわれます。具体例で考えてみましょう。

〇月収手取り25万円、年収400万円と仮定した場合

月収の30%

例)手取り25万円の場合25万円×30%=75,000円

年収の20%~25%

例)年収400万円(ボーナス年間1,5ヶ月程度あり)と仮定した場合

400万円×20%=6,700円 400万円×25%=83,000円

金額に1万6,000円の差があり、年間で考えると19万2,000円の差があります。

月収、年収どちらの指標が正しいという訳ではありません。

生活費の中でかかる支出割合が高い場合は家賃にかかる費用は適正ではありませんし、逆に貯蓄や安定した収入が増える見込める場合、生活に支障が出なければ、これより多くても適正と言えます。

しかし、今後も収入の減少が予想される場合、(妊娠を機に退職予定、数年後に定年退職など)それを見越した家賃設定にしておくのがベターかもしれません。

5人家族の生活費の支出割合は?

理想の生活費の支出割合は、前述した2022年の家計調査の内訳が、バランスのとれた支出割合と考えます。

| 項目 | 金額 (千円未満切捨て) |

% (小数点以下第一位を四捨五入して) |

| 食費 (食料費、外食費など) |

96,000円 | 26.9% |

| 住居費 (家賃、住宅ローンなど) |

13,000円 | 3.7% |

| 水道光熱費 | 29,000円 | 8.1% |

| 家具・家事用品 (家事代行も含まれる) |

13,000円 | 3.6% |

| 被服費 (衣類など) |

13,000円 | 3.6% |

| 医療・保健 (福祉サービスなども含まれる) |

14,000円 | 3.9% |

| 交通通信費 (車の保険料なども含まれる) |

54,000円 | 15.1% |

| 教育費 | 46,000円 | 12.9% |

| 娯楽費 | 36,000円 | 10.1% |

| その他 (小遣い・交際費・使途不明金) |

49,000円 | 13.7% |

| 合計 | 357,000円 | |

※統計データのため、合計と金額が異なります。

※総務省統計局(家計調査 家計収支編)をもとに加工して作成。

内訳によると食費が大きく占め、次に交通通信費、その他の費用と続いていますが、住居費は、家賃やローンを実際支払っていない人も含まれての平均値になるので、金額が低く出ています。

ローンや家賃の支払額により、実際に占める金額の順位が変わってくる家庭もあると思います。また、子どもの年齢で消費支出の割合が変わります。

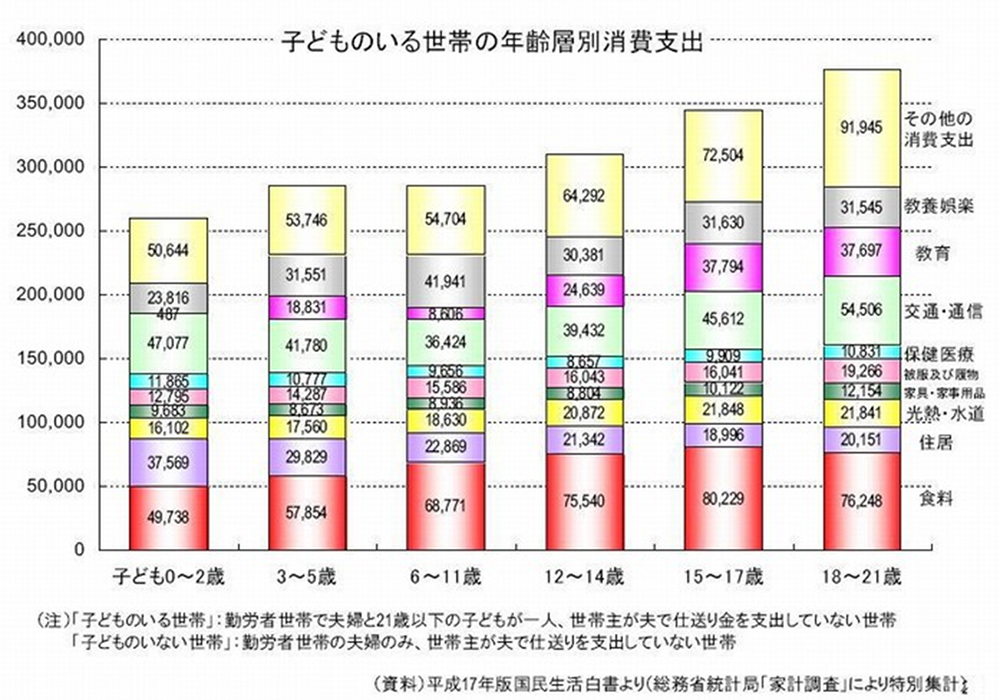

つぎに、平成17年に出されている内閣府の資料をご覧ください。

こちらの資料を見ると、年代別に消費支出額が違う事が分ります。

ここからは、年代別で考えていきたいと思います。

未就学児がいる場合【比較的貯蓄しやすい時期】

子どもが未就学児の年代は、子どもにかかる消費支出が増えにくい時期と考えられます。

こちら古い資料ですので、教育関連費が3歳から5歳の年代で発生していますが、2019年から保育の無償化になり、0歳から2歳の子どもを持つ家庭では教育関連費が発生やすく、3歳から5歳の年代で、無償化対象の家庭が大幅に増えると考えられます。

この年代は、比較的貯蓄しやすい時期とも言われています。

小学生がいる場合【教育費がかかりにくい時期】

小学生になっても、ほとんどの子どもは公立学校に通うため、教育費はあまりかかりにくい時期 ですが、習い事をはじめる子どもが増えます。

学用品を準備したり、家族で休日に出かける機会が増えたり、教養娯楽費の割合も増えます。

また、中学受験を考える場合、小学校高学年頃から塾に通い始めると、教育関連費が増える家庭もあります。

中学生の子どもがいる場合【食事量やお小遣い、スマホを持つ子が増える】

中学生になると、食事の量も大人と同等になる子が増え、食費割合が上がります。制服をはじめとする被服費も増加します。

この頃になると、友達付き合いも増え、お小遣いも必要に、スマホを持つ子も一定数いると言われます。 また、高校受験に向けて塾に通う子どもが増えます。

高校生の子どもがいる場合【教育費が大幅に増加】

高校生になると、中学生の年代に比べて、教育費が大幅に増加します。

また、通う学校の範囲も広くなり、通学用定期が必要であったり、スマホの所持率も9割以上になり交通通信費も増えます。

お小遣いの額も増え、その他の支出も増えます。消費支出に占める子育てにかかる費用が大幅にかかりはじめます。

大学生の子どもがいる場合【子育てで最も費用がかかる時期】

大学進学にかかる教育費が大幅に増加し、食費や交通通信費など、全ての費用が増え、子育てで最も費用がかかる時期です。

子どもが小さな頃に備えておき、あらゆる支出が増えるこの時期に備えておいた資金を充てたい時期 です。

食費の平均値を知ってエンゲル係数をチェック【5人家族では約97,000円】

2022年の家計調査による5人家族の食費の平均値は約97,000円です。

食費は、被服費や娯楽費とは違い、生活上必要不可欠な消費支出で、極端に減らせません。

指標の一つとしてエンゲル係数があります。

エンゲル係数とは、世帯ごとに占める、消費支出の飲食に関する割合の事を言います。

飲食ですので、単に、スーパーなどで買い物をするだけではなく、外食やアルコール、宅配利用など、飲食すべての費用です。

エンゲル係数が低くなるほど生活にゆとりがあると言われ、飲食費に占める割合が高く、他の費用に回す余裕がない状態になると、エンゲル係数は自然に高くなっていきます。

エンゲル係数を図る計算式

エンゲル係数(%)₌食費÷消費支出×100です。

例)96,000÷357,000円×100=26.9%

5人家族の平均値は27.1%なので、それぞれの家庭の状況にもよりますが、5人家族の理想的な支出のひとつの目安となると言えます。

“我が家は食費がかかっているのでは?” “食費の目安が分からない” と感じる方は一度、エンゲル係数チェックされてみてはいかがでしょうか?

5人家族、20万円では生活可能?

結論から言いますと、5人家族が20万円以下で生活は大変と考えます。

前述しましたように、5人家族の消費支出は35.7万円、その中の9.7万円は飲食費で占められ、20万以下の生活になると、エンゲル係数が50%程度になります。

飲食費で外食や嗜好品、その他の費用であるお小遣いを控えても、家族全員で相当な努力をしなければ継続は難しいと考えられます。 節約も必要ですが、収入を増やすことを視野に入れて考えてみてはいかがでしょうか?

理想の間取り【5人が快適に住めるのは5LDK】

5人家族の理想の間取りは5LDKです。

1人あたりの最低住居面積水準は、人数×10㎡+10㎡なので、最低でも60㎡(約18坪、畳で言うと約38畳分)は必要ですが、多様な生活スタイルを想定した場合は20㎡~25㎡(約33坪畳で言うと約66畳分~)での想定が理想的な間取りの近道になると考えます。

5人家族では、LDK(リビング・ダイニング・キッチン)と水回り(洗面所、風呂、トイレ)、夫婦と子供の部屋が一般的で、最低でも4LDKは必要です。子ども個人に1部屋と考えると、5LDKは必要です。

タウンライフ家づくりでは、希望にもとづいたオリジナルの間取りプランを今すぐお申込みいただけます。また、イメージがわきにくいという方には、プロからの提案もいたします。

タウンライフ家づくり

平米㎡から坪畳それぞれ計算変換、一覧表で表示します。

賃貸と戸建て、それぞれ特徴があります【自由度の違いで考える】

賃貸と戸建てにはそれぞれ特徴を持った自由度があります。

【住まいを生活に合わせられる自由さ】

賃貸は、ライフスタイルに合わせて住み替える事ができ、ローンもないので、自分や家族の仕事や学校、生活に合わせた自由度が大幅に広がります。

【家族に住まいを合わせられる自由さ】

戸建てには住みやすさの自由度が大幅に上がります。家族の人数に合わせた間取りやこだわりの空間を持つことも可能です。

ここからは、賃貸物件、マンション購入、戸建て物件それぞれのメリットデメリットを3つにしぼって説明します。

賃貸物件のメリットデメリット

まずは、賃貸物件です。

- 住まいを自由に選択できる

前述しましたが、賃貸物件は住まいを、ライフスタイルや収入額により住み替えが自由にできます。 転勤の可能性がある方や、子どもの人数が安定していない方は、賃貸マンションがおすすめです。 - 修繕費、固定資産税が不要

賃貸物件の場合、入居時は家賃以外の費用がかかりますが、管理費修繕費や固定資産税は不要で、マンションの管理元が修繕なども行ってくれます。 - ローンを払い続けるプレッシャーから解放される

ローンを組むと何十年も支払い続ける必要がありますが、賃貸物件の場合は、かかるのは、契約更新月以外、基本的に家賃のみです。

- 家賃を支払い続ける必要がある

当然ですが、住宅ローンは支払い続けると終える完済する時がきます。しかし、賃貸物件は支払いが終わる事はなく、高齢になり働けなくなっても支払わないと住み続けることができなくなります。 - ファミリー向け物件が少ない

賃貸物件の性質上、単身者向けや、部屋数が少ない物件が多く、ファミリー向け物件が少ない傾向にあります。3LDK以降の大きさは物件がさらに減り、選べる物件が少なくなります。 - (高齢の場合)希望する物件に入居できない可能性がある

定年退職後、年金収入のみで生活している高齢者の場合、家賃滞納のリスクのため、管理側からリスクとして捉えられ、希望する物件に入居できない場合があります。

マンション購入のメリットデメリット

つぎに、マンション購入した場合のメリットデメリットです。

- 価値が下がりにくい

マンションの価値は下がりにくく、築年数や条件によりますが、首都圏の一部のマンションは購入時より資産価値の上がるマンションも あります。 - 都市部や駅近辺の物件が多く、利便性が高い

都市部や駅近辺にマンションが多くあります。利便性が高く、徒歩圏内で生活に必要なものがそろい 、車を所有する必要もない場合も考えられます。 - セキュリティ対策が入居時からされている

こちらも前述の戸建て物件のデメリットと反対になりますが、マンション購入の場合、セキュリティ対策があらかじめされていて、条件によってマンションを選ぶことも可能です。

- 家賃以外に固定費がかかる

マンションを購入される場合、の多くの人が住宅ローンを組んで購入されますが、マンションの場合、住宅ローンに加え、修繕費や管理費、駐車場代などがかかる場合もあり、月々の固定支出がローン以外もあり、こちらは払い終えることはありません。 - 日当たりや眺めが悪くなる場合がある

住まいを選ぶときに日当たりや眺めは重要なポイント。

高層階では日当たりや眺望が良い物件が多いですが、階が上がるごとに金額も上がります。また、入居時には建設されていなかった新たなマンションが建設され、日当たりが良かった部屋が、陰になる場合もあります。 - さまざまな制限がある

ペット飼育の可否や、騒音トラブル防止のため、規約が設けられ、制限されている場合があります。

また、リフォームに関しても、マンション独自の規約が決まっておりリフォームする事ができない場合もあります。

バリアフリー化など、生活上どうしてもリフォームせざるを得ない状況になっても、規約を変更が必要になった場合、マンションの理事会で承認を得なければならず、必要なときにすぐに対応ができない状況も考えられます。

戸建て物件のメリットデメリット

最後に、戸建てを購入した場合のメリットデメリットです。

- 広さが選べる

戸建て物件はゼロからのスタートで、自宅を自由に設計するので、家族の人数や希望に合わせて広さや部屋数、自由に設計ができます。 - ローンが完済後、ゆとりがある

賃貸物件と違い、ローンは月々支払いを続けると終わる時がやってきます。完済後も、固定資産税などは必要ですが、生活における固定費が激減し、ゆとりある生活ができます。 - 騒音問題がない

賃貸物件では、隣や上下階に対して物音や、子どもの声に気を使いながら生活する必要がありますが、戸建て物件にはそんな心配が基本的にありません。

大人も子どもも、必要以上の気を使う事がなく、のびのびと自由に生活できます。

- セキュリティ対策を自分でしなければならない

マンション購入や、賃貸物件の場合、貸し主側で基本的なセキュリティ対策を整えてくれていますが、戸建て物件の場合、ご自身でセキュリティ対策する必要があります。 - 駐車場や庭の管理などが必要

友人、知人が自宅に訪ねて来られた時に、一番初めに目に入るのが玄関のある庭や駐車場部分です。新築時はキレイだった庭も維持し続けるのは大変な仕事です。住まいづくりの際は、維持しやすい庭も検討内容の重要なポイントですね。 - 郊外物件が多い

駅付近や利便性の高い場所はなかなか住宅が建てにくく、商業施設やマンションが建つ傾向があります。

土地相場も高い傾向にあり、住宅地は郊外の物件が主流です。家族の生活に合わせて公共交通機関などが利用でき、買い物の利便性、通勤しやすさや学校への登校しやすさなども考えておきたいですね。

理想の家で暮らすためには?【ハウスメーカー選びも大切なポイント】

理想の家づくりで必要なのは、理想を叶えてくれるメーカー選びも大切なポイントです。

タウンライフ家づくりでは、住む人の個性を重視し、間取り費用、注文住宅設計書、土地探しなど家づくりの計画書をすべて無料でお作りいたします。

また、家づくりの他にも土地活用、不動産購入や売却、リフォームなどさまざまな全国各地のご依頼を引き受けます。

同時に考えたい住宅ローン【理想の住まいを最安値で】

戸建てやマンション購入を検討される場合、多くの人が住宅ローンを利用されると思いますが、簡単に下げられない固定費として月々支払う事になります。 モゲチェックは、オンライン住宅ローン比較サイト。どこの銀行で借り入れができるのか?金利は何%なのか?などをランキング形式で紹介しています。

また、おすすめの住宅ローンや、借り換えた場合の減額シミュレーションもあり、購入後も検討し、最安のローンをすぐに検討できます。

子どもが成長し、費用がかかる前に、検討してみてはいかがでしょうか?

まとめ

この記事では、5人家族の生活費を中心にお金や暮らしについてまとめました。

- 5人家族の生活費はおよそ、35.7万円が平均値で、その中の約26.8%にあたる97,000円が食費です。

- 子どものライフステージにより消費する費用の割合が違ってくるが、大学生の頃が一番消費する頃です。

- 賃貸物件は住まいを生活に合わせた変更が可能。戸建て物件は家族に合わせた間取りの変更が可能で、それぞれ特徴があります。

- 理想の住まいを手に入れるためには、ハウスメーカー選びも重要なポイントです。同時にお得にローンを払える銀行も検討してみてはいかがでしょうか?

最後までお読みいただきありがとうございました。この記事が誰かの何かに役に立てれば幸いです。

この記事が気に入ったら

いいね ! しよう