旦那のお小遣い制なんてなし!共働き夫婦のお金が増えて仕事のやる気がアップする家計管理のコツ

「共働き夫婦の方って、どうやってお金を管理しているんだろう?」

同じような働き方をしているよそのおたくの家計管理術って、とっても気になりませんか?

我が家も夫婦で働いていますが、2つの収入があるからこそ、結婚してから試行錯誤しながら家計管理をしてきました。

毎月の支出の中で、1番揉めに揉めてきたのが「お小遣い費」です。

毎月の額は2〜3万円?

飲み代でプラス1万円?

旦那さんと自分の分のお小遣い額を決めるのって、とってもむずかしいですよね。

毎月のようにお互いいくらにするかで揉めに揉めて、大ゲンカを繰り返してきては離婚寸前にまでなったこともありました。

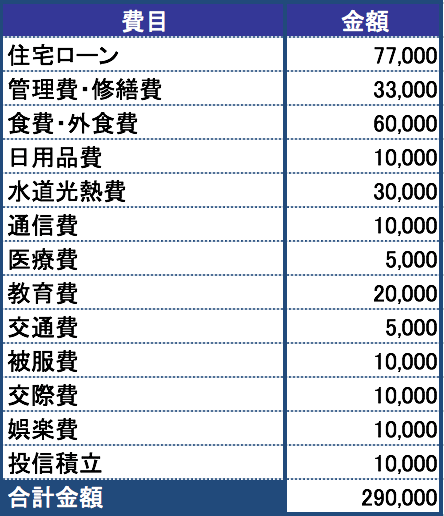

今までの我が家のお小遣い額は、こんな額だった!

今まで我が家では、毎月2人分の収入を1度合算して、その中からお小遣い額を1度全額引き出して使いようにしていました。

毎月のお小遣い額は、夫が2万5,000円、私が1万円です。

す、少ないですか?

バブル時代のサラリーマンのお小遣い額なんて、毎月10〜15万円もあったそうですから、我が家はかなり少ないかもしれません。

毎月財布の中にこの額だけ現金で引き出してもよくて、収入から固定費や小遣い費を引いた額は、先取り貯金として貯金することにしていました。

でも毎日生きていると、この額では足りないことってたくさん出てきます。

「飲み会があってあと5,000円足りない。」

「病院や歯医者に行ったら、5,000円も今月取られちゃった。」

お金が足りないハプニングが毎月どこかしらにあって、小遣い額が足りないことが出てきてしまうのです。

その度に予備費として取っておいた口座から振替えたりして、もうめんどくさい!

そこで私は色々と考えた結果、とあることを決めたのです。

ストレスになっていたお小遣い制を思い切ってやめてみた

思い切って、今まで毎月決めていたお小遣い制をやめました。

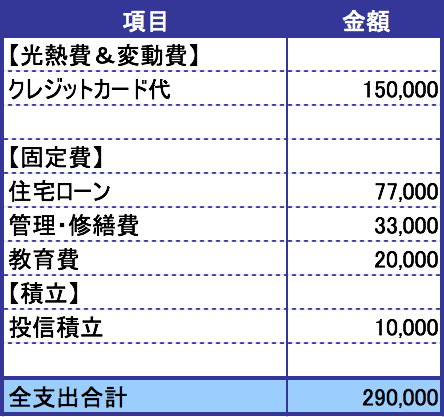

毎月の家計簿は、今のところこんな感じで推移しています。

キッパリとお小遣いをやめて、家計簿がスッキリとしました。

毎月家計簿に「お小遣い費」として2人分きちんと書いていた費目が、我が家の家計簿からなくなりました。

家計簿の費目として毎月管理しているのが、光熱費や食費や日用品などの毎月かかるクレジットカードの引き落とし額、住居費、教育費と投信積立費だけです。

家計簿をつけるのがめんどくさいので、クレジットカード払いができるお店では、出来るかぎりクレジットカードを使って、明細を見てラクラク管理をしています。

節約のために家計簿をつけるのがめんどくさいならつけない。お金をストレスなく貯める方法

家計簿がスッキリとして、とってもシンプルになって、お小遣い額でケンカがなくなり、お金の管理のストレスがなくなりました。

すでにお小遣い制をやめてから1年以上経っていますが、まったく問題が起きていないどころか、逆にいい作用が出ているのです。

一体どのようにして、小遣い制をやめて管理しているのでしょうか?

毎月のやりくりは夫の収入のみで生活。妻収入は貯金と大型支出

最近実践している毎月の家計管理方法としては、夫の収入のみで生活費はやりくりするようにしています。

住宅ローンの毎月の額を抑えたために、固定費が少なく、保険や通信費も最低限の支出にカットし、習い事なども最小限にしているため何とか実現できています。

「セゾン投信」にコツコツと積立投資をし、毎月夫の収入のみでも貯金額を捻出することができています。

妻の収入は生活費としては入れずに、ほぼ70〜80%は貯金に回すことが出来ています。

残りの30%を家電代や年払いにしている保険料や教育費、税金関係などの支出に充てています。

ここからが、我が家の必殺ワザです!

妻の収入で貯めた貯金から、「現金支出専用口座」を作ってしまったのです。

自由に引き出し可能な現金専用口座で、いくら使ってOKに!

毎月のお小遣い制を廃止した代わりに、「現金支出専用口座」という夫婦でいつでも引き出し可能である口座を作りました。

現金払いでどうしても支払う必要があるモノに対して使う専用口座という、そのまんまのネーミングですけれどね(笑)

「現金支出専用口座」には、常に100万円程度は入れるようにして、足りなくなったらそこから自由に引き出してもいいことにしました。

口座は夫名義で作ってあり、私が家族カードを使って引き出すようなスタイルです。

この「現金支出専用口座」のメリットは、何か?

毎月飲み会などの接待が増えたり、病院通いが多くなってお小遣いが足りなくなったとしても、自由に引き出すことができます。

妻に「小遣い額増やしてくれ〜!」って、お願いしなくてもよくなり、お互いにストレスがなくなっていったのです。

毎月固定のお小遣い制を廃止するには、お互いの信頼関係が大事

「お小遣い制を廃止したら、使いたい放題使って逆に貯まらなそうじゃないですか?」

確かにいつでも自由にお金を引き出し可能だったら、使いたいだけ使っていいのですから、湯水のごとくお金がなくなっていってしまいそうですよね。

私の夫もパソコンとかスマホが大好きで、毎月10万円も使われたらどうしようかと思って、なかなか小遣い制を廃止することができませんでした。

でも、ここは夫を信用してみることにしました。

自由に自分でお金の使い道を考えてもらい、どうしたら浪費をしないかを全面的に任せてみることにしたのです。

そしたら逆に、夫はお金を使わなくなりました。

これにはびっくりしましたね。

「お小遣いと思って毎月ギューギューに決められていたほうが、逆にストレスになってお金を使いたくなった。」

夫にこう言われて、お金が足りない、自由に使えないというストレスが、逆に浪費したくなる衝動を作っていたことがわかったのです。

毎日頑張って働いているのに、妻に全部お金を取られて、その一部しか渡してもらえないことが、仕事へのやる気もなくし、浪費脳に走らせていたのです。

お金の使い方に対して、自分を信頼してもらった、相手を信頼したということが、逆にいい作用をもたらすことにつながったのです。

お小遣いが足りないことで、人間関係を減らしてはいけない

働いていると、いろんな人と関わることが多いです。

いい人ともイヤな人も、世の中の色んな人と関わることで、人は成長していくことができます。

旦那さんがもしサラリーマンだとしたら、1人で食べることもあれば、同僚や上司、取引先の方とランチや夜に会ったりする機会も多いかと思います。

ゴルフや週末バーベキューなど、仕事の日以外でも関わることが多いかもしれません。

そんな時にお金が足りないことで参加することができず、大事な人との出会うチャンスが減ってしまうことがあるのです。

お金は、人が運んできます。

人間関係を築き上げることで、新しい仕事に発展したり、人から人へと出会いの連鎖が生まれたりします。

人間関係を大切にするためには、お金を使うことも大事です。

「飲み会なんてムダ!」「ランチなんて牛丼で十分!」なんて、決して思わないでください。

人間関係に投資をすることは、ムダでも何でもありません。

人間関係にお金を投資をすれば、人間関係が充実してきて、精神面も収入面ともに豊かになっていきます。

いざ困ったときに、大切にしてきた人間関係が助けてくれることだってあるのです。

「金は天下の回りもの」と言うように、たくさんお金を使うことで、たくさんお金が入ってくるようになります。

人間関係にはそんな神秘的な力強いパワーがあり、お小遣いなんて減らさずにお金を使ってどんどん投資すべきなのです。

お小遣いが足りないことで、自己投資を減らしてはいけない

お小遣いが十分にないことで、自己投資をするお金も減ってしまいます。

仕事に必要な本を買ったり、自己啓発セミナーや資格の勉強をしたり、映画を鑑賞したり、習い事をしたり、旅行に出かけたり。

自己投資にお金を使うことで、人間としての器が大きくなっていきます。

仕事で必要な技能を身につけることでスキルアップをすることができ、収入アップにもつながっていくのです。

お小遣い額が足りずに自己投資をすることができず、メンタル面でもやる気がなくなり、スキル不足で評価が下がることだってあります。

我が家でも実際に夫婦共に経験しておりますが、最悪の場合はリストラにつながることだってあるのです。

自分磨きにお金をどんどん使うことで、「真のお金持ち」になっていくことができるのです。

お小遣い制なんてやめてしまえ!お金が増える家計管理を目指そう

お金を貯めようとすると、どうしてもお金を使わない方向に目を向けてしまいがちです。

私もお金を貯めるために、ケチケチと節約ばかりして、夫のお小遣い額なんて5万円だったのが最悪は半分になってしまいました。

ケンカもいっぱいしました。

嫌になって家出もしました。

でも色々考えて、頑張って家計を見つめ直しました。

お金を使わないことで、逆にお金が貯まらない家計になっていたことに気がついてからは、夫婦のお小遣い制をキッパリと廃止しました。

夫のお金の使い方を全面的に信頼し、夫にも家計管理に関心を持ってもらったことが、とても大きなプラスの作用をもたらしました。

お小遣い制を廃止できない!と思われている方は、まずは家計全体の無駄な使い方から見直してみましょう。

無駄な高額の保険に入っていないか、習い事など子供に異常にお金をかけすぎていないか。

子供につらい思いをさせたくないからと、親が教育熱心なあまりに、旦那さんより子供にお金をかけすぎて「教育費貧乏」になっている家庭がとても多いです。

「子供のため!」と費やしすぎても、子供に伝わらなことの方が多いです(泣)

今のサラリーマンのお小遣いの基準は、とっても少なすぎだと私は思います。

こんな低水準だから、いつまで経ってもデフレから脱却できないし、消費も活発になっていきません。

消費が活発にならないから、給料も増えていかないというスパイラルから脱却するためには、お小遣い制なんてやめてしまえばいいのです。

「倹約は美徳」ともいいますが、現代社会は「消費も美徳」です。

お金は使えば使うほど、残るものも増えていきます。

お金を増やす戦略的な家計管理を目指すために、倹約も消費もどちらもできる家計を、少しずつでもいいので目指していきましょう。

この記事が気に入ったら

いいね ! しよう