iDeCoの積立を約4年でやめた4つの理由。自分にとってメリットがなければ停止する勇気も必要

サラリーマン時代には、その存在さえ知らなかったiDeCo(イデコ)。自分の老後資金を作りながら節税ができるおトクな制度です。

フリーランスになってから退職金代わりにと毎月コツコツと積立て続け、長期投資で資産形成していこうと考えておりました。

しかし、iDeCoの積立をはじめてから約4年でやめました。メリットも確かにありますが、私にはデメリットの方が多かったです。

今回は、私が積み立てNISAを辞めた4つの理由について書いていきます。

約4年積み立てたiDeCoをやめた4つの理由

私が老後まで積立を続けることなく、約4年という短い期間で積立をやめた理由がこちらです。

1.60歳まで引き出せないことで教育資金が足りなくなる可能性

iDeCoの本来の目的は、老後の資産形成を行うための税制優遇です。つまり、使う目的が「年金」に限定されていますので、60歳まで原則引き出せません。

iDeCoの脱退は、以下の条件をすべて満たすことが条件です。

- 国民年金の保険料免除者(第1号被保険者で、生活保護、申請免除、学生納付特例、若年者納付猶予のいずれかの国民年金保険料の免除者)

- 障害給付金の受給権者でないこと

- 通算拠出期間が3年以下、または、個人別資産の額が25万円以下

- 加入者資格喪失から2年以内

- 企業型確定拠出年金から脱退一時金を受けていない

要するに、今後掛け金を捻出するだけの経済力がないと判断されること、加入期間が短いまたは積立資金が少ないことが脱退条件に。あまりにも厳しすぎる条件です・・。

私の場合、60歳までの老後資金よりも子供の教育資金のほうを優先しようと考えました。

私が大学時代に親の借金で苦労した経験がありますし、できれば自分の子どもたちには、行きたい大学に行って欲しいと考えているからです。

結婚や出産、マイホーム購入や子供の大学進学など、人生には大きなお金が必要になる時が少なからずやってきます。

節税効果があるからと、無理して掛け金を設定してしまうと、人生の節目で必要なときの資金が足りなくなってしまう可能性があり注意が必要です。

2.さまざまな手数料がかかる

iDeCoの注意点は貯金とは違い、加入時、加入中、給付を受ける際など、さまざまな場面で手数料がかかります。

この手数料は、iDeCoの加入窓口となる金融機関(運営管理機関)が独自に設定できる変動部分と、どの金融機関を選んでも確実にかかる固定部分にわけることができます。

固定部分は、iDeCoの運営主体である国民年金基金連合会と、事務委託先金融機関である信託銀行に対して払う手数料、変動部分は、運営管理機関が毎月徴収する「口座管理手数料」です。

最近は、SBI証券や楽天証券などネット証券を中心に、この口座管理手数料を一律0円とするケースも増えました。私も楽天証券にて運用しています。

大手銀行では、月額385円の口座管理手数料を徴収しているところもあり、仮りに30年間払い続けるとなると、この手数料だけで13万8,600円(385円×12カ月×30年)。手数料0円の金融機関とは、約14万円もの差が出てしまうのです。

加入時には国民年金基金連合会に払う2,829円の「加入時手数料」のほかに、以下のお金が必ずかかります。

| 支払先 | 手数料 |

|---|---|

| 国民年金基金連合会 | 105円/月 |

| 信託銀行 | 66円/月 |

| 合計 | 171円/月 |

年間1,260円(105円×12ヶ月)+792円(66円×12ヶ月)=2,052円、掛金を0円にして運用だけをおこなう運用指図者でも、年合計792円の事務委託先金融機関向け手数料が、年金資金から継続的に差し引かれることになります。

つまり、手数料分だけ年金資産はマイナスになり、手数料分を運用して挽回していかないと、実質資金が目減りしてしまうのです。

100万円の定期預金で100円の利息がつくだけでも約1年はかかるのに、2,000円以上も取られてしまうことに、かなり抵抗がありました。

3.自分で運用する必要があり元本割れするリスクあり

iDeCoは定期預金とは違い、自分で運用する必要があります。毎月の掛金で運用する商品を1種類選んでもいいですし、複数でも可能です。

運用商品を選ぶことを「資産配分」と呼び、商品は割合(%)で指定します。

例えば米国株式、国内株式を毎月1万円の掛金のうち6,000円で米国株式を購入し、4,000円で国内株式を購入したいという場合は、米国株式を60%、国内株式を40%と配分指定します。

一回配分を指定すると毎月配分通りに買付されていき、配分の変更はいつでも可能で、他の商品への変更も可能です。

しかし、選んだ銘柄の運用成績次第によって元本割れを起こす可能性が高いです。

投資に慣れている方で、自分で配合をリバランスできる方、リバランス後もほったらかしにできる方はいいかもしれませんが、私の場合はほったらしにできずむしろ気になって仕方がありません。

投資経験が乏しく、1円でも損したらイヤという方が大きいですので、iDeCoだけではなく投資に向かないのだと思います..。

4.新型コロナウイルスによる暴落で節税どころではなくなった

実は、iDeCoをやめたもっとも高い理由がこれ。新型コロナウイルス感染拡大により、世界各国の株価が軒並み暴落し、節税どころではない事態に。

10万円ほど利益が出ておりましたが、新型コロナウイルス感染拡大に伴い、たった1週間で30万円も吹っ飛びました。

通常iDeCoは株価のように毎日チェックする必要はなく、3ヶ月に1回、もしくは半年に1回のペースで運用状況のバランスをチェックするぐらいがちょうど良いと言われています。

しかし、今回の新型コロナウイルスは、リーマン・ショック以上に急速な速度で経済危機が起きました。

約4年間かけてコツコツと積み立てていった資産残高が、たった1週間で転がるように落ちていき、あまりにも急激な資金減速に青ざめてしまい、生きている心地がまったくしなくなってしまいました。

銘柄を元本保証の預金型に変更手続きをしても、銘柄変更されるまでに数日、長いときは1週間以上かかるときもあります。

解約もできず、株式のようにスピーディーに損切りをすることができず、指を加えながら、みるみる減っていく資金を見つめることしかできませんでした。

掛金をストップするとiDeCo(イデコ)の大きなメリットである「掛金の全額所得控除」が使えなくなりますが、それ以上に損している状態では控除なんてどうでもよくなり・・。

大切な人生の資金を自由に引き出すこともできないiDeCo。新型コロナウイルスの影響がいつまで続くかもわからず、急激に減っていくことに耐えきれず、今回は積立をやめることにしたのです。

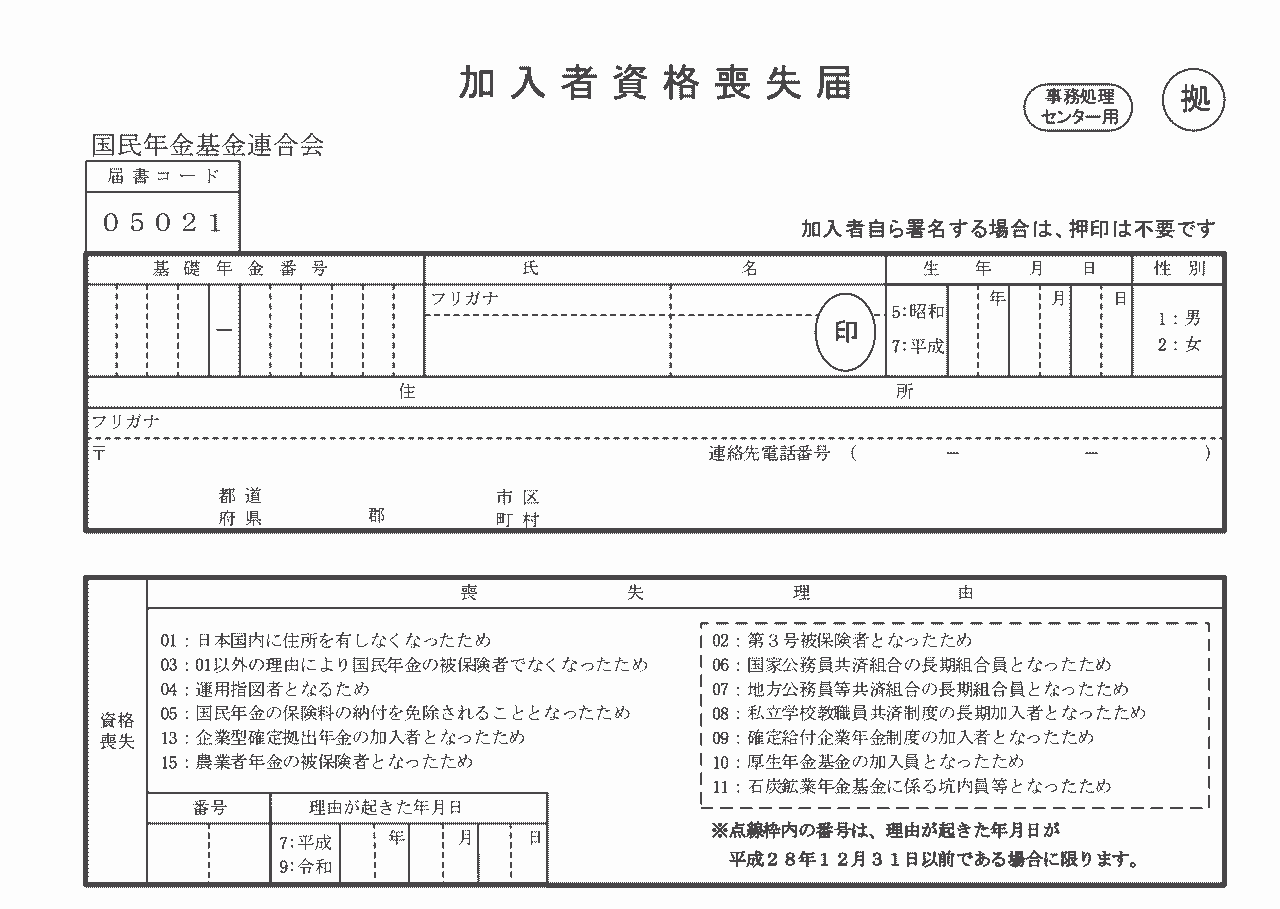

iDeCoの掛け金の停止方法

iDeCoの掛け金を停止する方法は、「加入者資格喪失届」を運営管理機関から取り寄せ、必要事項を記入したうえで返送します。

これによりiDeCoの「加入者」から、すでに積み立てた掛金の運用のみを行う「運用指図者」に変わるので、預金口座からの掛金の引き落としは停止されるのです。

なお掛金の拠出を再開するには改めて、加入者となるための手続きが必要になりますので、掛金額の引き下げと比較すると、こちらの方が元の状態に戻す時の手間がかかります。

自分にとってメリットがなければ停止も大事

コツコツと何も考えずに積み立てていけば、60歳の受取り時は相当な金額が増えていると思っておりました。

リーマン・ショックや新型コロナウイルスによる下げ相場でも動じず、ほったらかしにできる人は、長期投資が目的であるiDeCoに向いていることでしょう。

しかし、私のように1円でも減るのが怖くてほったらかしにできない人、住宅ローンや教育資金など、直近で多くのお金を使う目的がある人はiDeCoには向かないのかもしれません。

所得控除という税制優遇がなくなってしまいますが、新型コロナウイルス疲れでただでさえヘトヘトになっているため、今回は精神的な安定のほうを取りました。

自分にとってメリットがなければ、停止する勇気も必要です。

今後は、少し有利な定期預金にシフトし、引き続きコツコツと積立を続けていきたいと思います。

この記事が気に入ったら

いいね ! しよう