子供の教育費の貯め方は「個人向け国債」でコツコツ貯金。将来の学費貧乏は親の心がけ次第で変わる

「子供を大学に行かせてあげたい!」

子供が大学に行きたいと言いだした時、親としてはお金を惜しみなく出してあげたいものです。

でも教育費だけじゃなくて、お金なんてそんなすぐには貯まらないです。

「明日大学の学費の振り込みが必要だから〜!」なんて子供に言われたとしても、すぐに100万円なんてお金を簡単に用意することは出来ません。

だからこそ、お金は子供が生まれたらコツコツと積立しておくことがとっても大事なのです。

我が家も子供が2人いますから、教育費は他人事ではないぐらい貯めないといけません。

そこでお子さんをお持ちの方に参考になればと、我が家ならではの子供の教育費の貯め方をご紹介したいと思います。

一般的な教育費を貯める金額の目安はこちら

教育費っていくら貯めたらいいのか、すごい不安になりますよね。

オール公立から中学受験をして医学部に進むだけでも、全然貯める額が違ってきます。

一般的な教育費の目安として言われているのが、子供1人につき安くても約700万円、大学だけ私立に行く場合でも約1,000万円は必要と言われています。

100万円貯めるだけでも大変なのに、1,000万円なんて気が遠くなってしまいそうな額ですよね。

我が家の教育費の貯め方としては、小中高の学費に関しては、毎月の収入の中でやり繰りするようにしています。

学校代や塾や学童や習いごとなど、全部含めると毎月約2〜3万円は必要でしょうか?

2人いますから貯める金額も2倍必要ですが、共働きなので何とか毎月の収入でやり繰りしております。

でも大学の費用だけは、小中高とはまた別問題です。

大学の費用は、いくらを目標にしているのでしょうか?

我が家の目標としている大学資金の額とその理由

我が家の大学費用の目安としては、子供の可能性を縮めないために多めに貯金しようと思っています。

すでに教育費に関しては、子供2人で約600万円貯めることが出来ました。

子供の教育費貯金2人分の600万円の目標達成!貯金全額を目的別貯金に分けたことが心の薬となる

この時は、1人辺り400万円でOKかなと思っていたのですが、我が家の子達はプログラミングだったり、医者や看護士にとっても興味を持っています。

私のような文系の頭というより、パパの頭に2人ともとてもよく似ていて、理系7〜8割の志向であるようです。

子供の頭なんてすぐに変わりますから決めつけられませんが、理系や医療系に進学することを考えると、とても400万円では足りません。

「文部科学省」や「日本学生支援機構」の数字を調べてみると、理系の場合は約700万円の学費が必要のようです。

ひぇ〜、1人300万円 × 2人 = 600万円を追加で貯金する必要が出てきました。

万が一理系や医療系に進まなかったとしても、就職や結婚費用に充てることが出来ますので、お金を貯めすぎることってないと思っています。

我が家ではちなみに学資保険には入っていません

我が家ではちなみに子供が生まれる前から、学資保険は不要と思って入っていません。

様々な会社の破綻劇を身近に見てきた我が家としては、保険会社という会社に頼ることがとってもリスクと思えてならないのです。

またこれだけ金利が低くなったことで、保険会社の商品が軒並み新規募集を停止しているのを見ると、たった数年でも財政破綻するリスクってやはりあるのではないかと。

また学資保険は、「教育資金」という目的にしか使えません。

お金って教育費のためだけに生まれてきたわけではないですから、自由自在にお金を使えないことは、とても恐ろしいことです。

いざ大金が必要になったときに解約したら大幅に元本割れしますし、あまりにも長期的にお金をロックすることは、不安定な時代にはとってもリスクが高いと思っています。

そんな我が家の教育費事情ですが、コツコツ貯金する方法としてぜひおすすめしたい商品があります。

教育費は「個人向け国債」でコツコツ貯金&運用!

お金を貯めたいけれど、今はマイナス金利の影響で定期預金の金利なんて0%です。

個人の預金金利がマイナス金利にならないとは言われていますが、お金を貯める気力がなくなってしまいますよね。

マイナス金利で心までがマイナス思考になりそうですが、そんな時にポジティブ思考にしてくれるのが「個人向け国債」です。

こちらが我が家が「SBI証券」にて、ずっと貯めている個人向け国債の額です。

5年前からコツコツ貯めていって、今は児童手当が振り込まれた時点で個人向け国債を買うようにしています。

集計してみたら、約634万円以上貯めて運用出来ていますね。

コツコツ積み立てることの大切さが、今頃になってわかってきました。

海外や日本株式に比べたら全然利率が低いですが、教育資金など長期投資向けに関してはやはり個人向け国債が断トツおすすめです。

一体どんな所がおすすめなのでしょうか?

個人向け国債が、長期投資としておすすめである理由

1.最低保証利回り0.05%により、今となっては有利

銀行で金利がまったく付かない状況下でも、個人向け国債はなんと最低利回りである0.05%が付きます。

最近買った第71回の国債が、まさに最低利回りでとどまっています。

銀行が相次いで金利を引き下げて0.001%に軒並みになっている今となっては、金利が0.05%付くことはすごいことなのです。

大手銀行の定期預金を見ても、10年定期で利率0.025%ですから圧倒的に有利な金額です。

もし将来長期金利が上昇したことを考えると、さらにその差は広がっていく可能性があります。

2.1年経てば実質的に元本割れせずにいつでも売却が可能に

個人向け国債は、変動10年という10年満期のものでも1年経てば元本割れせずに売ることができます。

ただし、完全に元本割れというわけではなく、過去2回分の利息をペナルティとして支払わなければならない点はデメリットですね。

実質的に元本割れしないとはいえ、いただいた利息を返すだけですので、預けた資金がマイナスになる心配はありません。

今はマイナス金利状況下だからこそ国債がとても有利であるため、1年後もずっと保有しておくのがいいと思いますが、経済なんて一定であるわけがありません。

「こんなマイナス金利なんてやってられるか!」

なんて声が出てきたら、一気に市場が反転するかもしれません。

10年後なんてどうなっているかわからないからこそ、最長でも1年ぐらいでお金は動かせるようにしておくことが、リスクを防ぐことができます。

最初の1年間資金がロックされてしまうデメリットはありますが、目的は大学資金という長期投資の意味では問題ないはずです。

国債の金利が上昇すれば、そのまま保有しておけば元本割れリスクがないとってもラクチンな運用方法なのです。

個人向け国債を買うとしたら、ネット証券が超おすすめな理由

「我が家も個人向け国債を教育資金用に活用したいわ!」

我が家と同じように、教育資金口座として活用したいと思ったら、ネット証券がとってもおすすめです。

お子さんがいて毎日ただでさえ忙しいのですから、店頭になんて行くだけでも大変ですが、ネット口座を自宅でネットで開設すれば、時間と手間が断然節約できます。

しかも店頭に行くと、窓口のお姉さまに「こちらの商品もいかがですか?」なんて、手数料が高い余計な商品をすすめられる心配もありません。

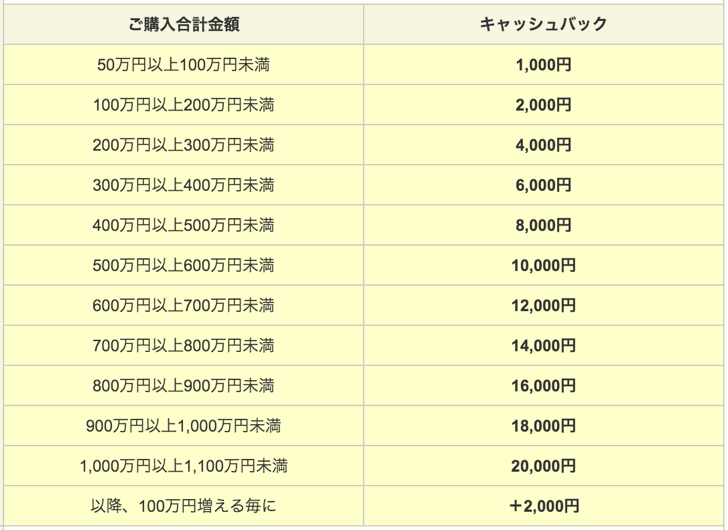

個人向け国債を預けると、なんと金額に応じてキャッシュバックがあるのです。

世の中にたくさん証券口座があると思いますが、我が家でとっても愛用している証券会社は、「SBI証券」です。

なんでSBI証券かと言うと、単純に他の証券会社を開くのもお金を分散することも、めんどくさいからです(笑)

SBI証券では、50万円以上個人向け国債を買うとなんと1,000円キャッシュバックされます。

マイナス金利下で、1,000円お金がもらえるなんてすごくないですか?

1,000万円以上だと、2万円ももらえます。

こんなお宝商品って今あるでしょうか?

今の金利は0.05%ですが、50万円分買って1,000円のキャッシュバックをもらったとすると、利回りは0.2%になります。

金利分と合わせると、総利回りは0.25%(税引前)と、銀行の金利よりよくなります。

個人向け国債は1万円から購入することが出来ますが、もし50万円の余剰資金があれば50万円単位で購入した方がお得です。

私はあまりよく考えずに、今は児童手当を8万円ずつ「個人向け国債・変動10年」に預けちゃっていますけれどね・・。

これからは個人向け国債は、SBI証券などネット銀行でコツコツ貯金がとってもおすすめなのです。

教育資金だけではなく、老後資金もコツコツと積立投資をすれば、同時に目的別で運用することが出来ますよ。

将来の学費貧乏を防げるのは、親の心がけ次第で変わる

「お金がないから学校に行けない。」

今は学力がどんなにあっても、お金がないことで大学に行けない子がとても増えています。

悲しい現実ですが、親の経済力で子供の将来が決まってしまうのです。

収入が良くても、家や車や旅行など好き勝手に親がお金を使った結果、将来の大事な学びたいパワーを奪ってしまうかもしれないのです。

親にお金を使われて大学に行けなかった夫は、「大学にいつか行きたいなぁ。」って口ぐせのように言っていますよ。

確かに今を生きて楽しむことはとても大切なのですが、未来の学びたい芽まで奪い取らないようにしたいものです。

教育資金1,000万円必要だよ!って、マスコミなどはあおってきますが、本当に必要な額なんて人それぞれ違うものです。

他を削って無理してまで貯めると、教育費破綻のリスクにおちいることもありえます。

オール公立で行くのが1番お金がかかりませんが、国公立大学がダメだったらその時にまた考えればいいのではないでしょうか?

大学なんて行かなくたって、イキイキと堂々と胸を張って生きていける時代です。

学力じゃないですよ、社会で生き延びていくには人間性が1番大事です。

不安に思いながら生きていると、子供にまでその不安な心が伝わってしまいます。

不安過ぎて落ち着かなかったら、教育費に関してはお金のプロである旧「保険のビュッフェ」に相談してみましょう。

相談することで、きっと不安な気持ちは解決できるかもしれません。

今からコツコツと積立をすることで、将来の学費貧乏を防ぐことは出来ますし、将来の子供の笑顔を作ることが出来ます。

子供のココロの貯金額は、親の増やし方次第で増えたり減ったりするのです。

コツコツ教育費を貯めて、将来の明るい笑顔をどんどん増やしていきましょう。

この記事が気に入ったら

いいね ! しよう