インデックスファンドの積立投資で我が家が選んだファンドはこれ!勉強も大事だけれどまずはトライ

「今年は投資を恐れない心を育てよう。」

今年は投資を頑張ると宣言し、何もしないまますでに4ヶ月が経過してしまいました。

これでは有限無実行ではないですか。

有限実行にするために、つい先日ついにインデックス投資の積立を始めました。

その銘柄を、ここで発表したいと思います。

私が設定したインデクス投資の積立ファンドはこの5つだ!

私は今回ネット専業の証券会社の「SBI証券」にて購入しました。

今回積立した銘柄は、以下のとおりです。

| 分類 | ファンド名 | 信託報酬額 | 信託財産留保額 |

|---|---|---|---|

| 日経225 | ニッセイ 日経225インデックスファンド | 0.27% | なし |

| TOPIX | <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 0.4212%以内 | なし |

| 先進国株式 | ニッセイ−〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンド | 0.4212%以内 | なし |

| 新興国株式 | 三菱UFJ−eMAXIS新興国株式インデックス | 0.648% | 0.3% |

| J-REIT | 三菱UFJ _ eMAXIS国内リートインデックス | 0.432% | 0.3% |

買うと決めてから、約1週間後に購入して、全てのファンドを6,000円ずつ計3万円に設定しました。

「セゾン投信」と「ひふみ投信」を合わせて、合計5万円が老後資金として積立開始です。

リーマン・ショックが怖くてすべて解約してしまった時と、ほぼ同じファンドの積立を開始しました。

さて、今回私が選んだ基準とは、一体何だったのでしょうか?

投信を選ぶ上でこだわったポイントはずばり手数料

1番こだわったポイントは、手数料の安さです。

買うときにかかる「買付手数料」も、解約するときにかかる「解約手数料」もすべて0円です。

途中で解約するときにかかる手数料である「信託財産留保額」も、なしか低率のを選びました。

0.3%ですと、1,000万円解約して3万円取られる計算です。

積立額が多くなるほど、多く取られるので注意が必要です。

そして1番大事な手数料が「信託報酬」という手数料です。

この手数料は、ファンドを所有している限り永久にかかる手数料なのです。

気が付かずに毎日取られるのが「信託報酬」なので、出来る限り安い所を選ぶのが良いファンドを選ぶポイントです。

1番高い新興国株式では、0.648%です。

日割りすると、0.0018%ずつ積み立て額から取られます。

金額がもし1,000万円になると、毎年6万4,800円は取られますし、金額が大きくなるとバカに出来ない金額であることがわかります。

この信託報酬は、優秀なファンドであると下がることがありますので、動かないファンドは出来る限り避けた方が良いです。

信託報酬が年率1%以下、出来れば0.5%前後のファンドを買うと良いですよ。

現時点での購入したファンドの状況はこんな感じ

参考までに、現在の積立状況はこんな感じです。

プラスになっているのは、当たり前です。

私の実力ではございません・・・。

これだけ日経が2万円を超えて右肩上がりなのと、124円と急騰した円安の効果です。

この赤字が青字に変わることが、1番恐怖なのですけれどね。

このようにインデックスファンドは、日経株価などのベンチマークと共に連動して動きます。

株価が上がればだいたい上がっていきます。

株価が下がれば投信もだいたい下がります。

あまりおおきく儲けることは出来ませんが、コツコツと長期に積み立てれば大きく増やすことも可能です。

インデックスファンドって、とってもわかりやすい金融商品だと思いませんか?

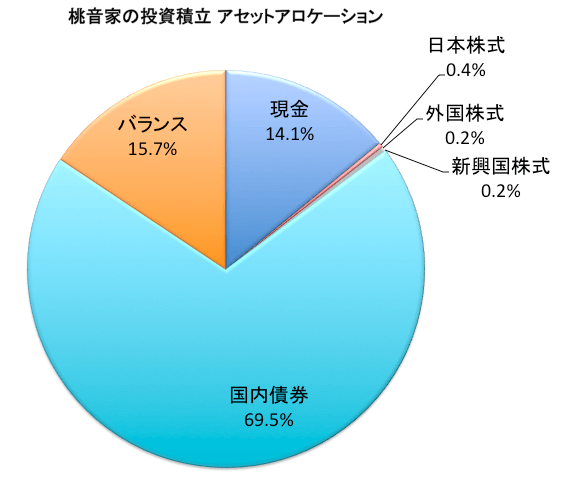

現在のアセットアロケーションはこのような感じです

この買ったばかりの状況で、無理やり我が家の資産状況であるアセットアロケーションを作ってみました。

メチャクチャバランスが悪い資産状況です。

子供の教育資金の積立で、600万円を個人向け国債に入れているのですから当然です・・・。

子供の教育費貯金2人分の600万円の目標達成!貯金全額を目的別貯金に分けたことが心の薬となる

ここからまたバランスを取りながら、1年ぐらいはほったらかしで運用をしていきたいです。

いや、適度に気にしますけれどね。

やっぱり毎日見ちゃうかも・・・。

下がってもいいやーぐらいに、ほどほどに気にする程度にしたいです。

投資の勉強も大事だけれど、まずはチャレンジして覚えよう

投資に関しては、特に体系だって1から勉強して覚えたことはありません。

だからいまからどんどん勉強して、知識の肉付けはしていきたいと考えてます。

それではこういった知識は、どうやって覚えていったか?

それは投資に失敗しながら覚えていきました。

人生の中で、大きなチャレンジって何でしょうか?

20代はひとり暮らしや大好きな人へのプロポーズ?

30代は結婚?出産?転職や起業などでしょうか?

これらをチャレンジすることって、とっても大変です。

失敗してふられたら、つらくて生きてはいけないかもしれません。

でも「お金」へのチャレンジはどうでしょうか?

「お金」は失敗しても、また稼げば取り戻すことが出来ます。

人の心は取り戻せなくても、「お金」は何とかなるものです。

借金でどん底に陥った私が何とかなっていますから、何とかなります・・・。

借金500万円をたった1年で完済した時の家計簿公開。返済は地獄だったけどお金の失敗はプラスの財産

投信積立は、今は毎月100円から買える時代です。

毎月500円だと、年間でたったの6,000円です。

6,000円が1年間で水の泡になることはほとんどなく、「知識」となって返ってきますよ。

こんな気軽に出来る「投資」を勉強してからでは、せっかくのチャレンジする機会を逃してしまいます。

失敗したら、またトライしてチャレンジすればいいじゃないですか?

プロの投資家だって、先のことなんてまったくわかりません。

まずはダメでもいいからやってみる。

行動することが大事です。

気に入らなかったら、違うファンドに浮気したっていいんですよ。

いいですか?

お金の世界だから、浮気出来るんですよ!

ご利用は計画的に、自己責任でお願いします。投資におけるいつもの決まり文句

ぜひチャレンジ精神を忘れずに、あなたも投資に挑戦してみて下さいね。

この記事が気に入ったら

いいね ! しよう