住信SBIネット銀行の改悪がきっかけで銀行変更。我が家の家計簿がよりスマートに貯まる家計簿に改善!

セブン-イレブンやイトーヨーカドー、イオンをよく利用する我が家としては、住信SBIネット銀行をメイン銀行として使っておりました。

24時間ATM手数料が何回でも無料、他行宛振込手数料も月3回まで無料、店舗に行く手間もなく、ネットですべての取引が完結することが、メイン銀行に選んでいた理由でした。

他の銀行ではあらゆる条件が満たされていないと、他行宛の振り込み手数料が無料にはならない煩わしさがあったため、条件いらずはまさにすばらしいサービスなのです。

しかし!先日住信SBIネット銀行が、2016年1月よりスマートではない「スマートプログラム」なるものを発表しました。

何よ、これ?我が家には改悪じゃないかと思えるぐらいの内容です。

振り込み手数料の無料の回数って、月何回になってしまうのかしら?

早速どれぐらい改悪になってしまうのか、判定してみました。

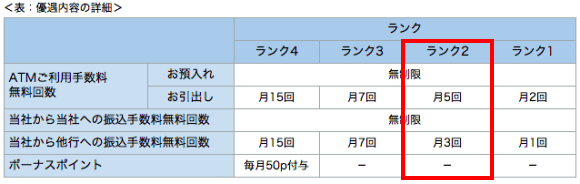

他行振込手数料を月3回維持するための条件とは?

「スマートプログラム」とは簡単に言うと、住信SBIネット銀行にどれだけ貢献しているかでランクが決まってしまうというプログラムです。

「住信さん、あなたを愛しているわー!」っていうぐらい、どんどんお金を貢ぐことでランクがどんどん上がっていきます。

今までのように、他行への振込手数料を月3回無料にしたければ、ランク2以上を維持する必要があります。

![]()

ランク2を維持する条件として、手っ取り早いのが月末残高100万円以上を預けることです。

「100万円も預金なんてないわよ。」

実は30歳未満の方は、とても優遇されているのです。

預金を1,000円以上預けておくだけで、条件がクリアされます。

「30歳以上の人はどうしたらいいのよ!」

年齢で判定されることに、ものすごい怒りを感じぜずにはいられないのですが、30歳以上の方は、総預金の残高が1,000円以上あること、かつ以下の条件に2つ以上も該当しなければなりません。

- 外貨預金(普通・定期)の月末残高あり

- 仕組預金の月末残高あり

- SBIハイブリッド預金の月末残高あり

- カードローンの月末借入残高あり

- 目的ローンまたは不動産担保ローンの月末借入残高あり

- 純金積立の引落しあり

- 給与、賞与または年金の振込あり

- デビットカードのご利用金額合計が月間1万円以上

条件がごちゃごちゃとありすぎて、よくわからないですね。

何やら判定プログラムがありますので、実際に判定してみましょう。

住信SBIネット銀行の我が家のランクを判定してみた

自分がどのランクに判定するかどうかは、住信SBIネット銀行の「ランク判定チャート」から調べることができます。

毎月1日に、前々月の商品やサービスの利用状況に応じてランクが判定されるみたいです。

早速入力して判定してみました。

住信SBIネット銀行の住宅ローンは利用していないものの、ハイブリッド預金と給与振込も利用していますので、ランク2になるみたいです。

でもハイブリッド預金の金利も0.1%あったのが、2015年9月時点で0.07%とどんどん改悪されています。

ネット銀行は、制度の変わるスピードがとっても早いです。

あくまでも予想ですが、今後サービスが改善するとは到底思えません。

「今月何回ATMから引出したっけ?」

ランク1なら他行宛の振込手数料がたったの1回ですから、覚えておかないと余計な手数料を払うはめになります。

ポイント制だ何だかんだと囲い込み商法で、とってもイヤなプログラムです。

そんな理由から、我が家ではメイン銀行を変えることを先週からずっと夫婦で話し合って検討してきました。

色々と検討した結果、我が家ではメイン銀行を思い切って変えることにしました。

一体どこの銀行に変更したのでしょうか?

我が家がメイン銀行として選んだ銀行は、王道の都市銀行

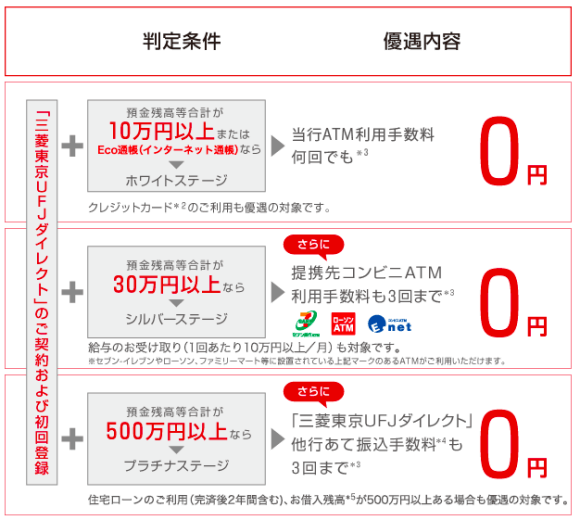

我が家が家計の流れを見ながら、結局選んだメイン銀行は「三菱UFJ銀行」です。

なぜ今頃になって、王道過ぎる都市銀行にしたのでしょうか?

その理由として、住宅ローンを借りている事が大きいです。

今まで流動的な資産はSBI証券か住信SBIハイブリッド預金に預けるために、わざわざ三菱UFJ銀行に住宅ローンの額を振込をしていました。

でもそれだけで振込手数料が1回分取られてしまいます。

三菱UFJ銀行は、住宅ローンを借りていればプラチナステージとなって、他行への振込手数料が3回まで無料になります。

住宅ローンを組んでいるからこそ、メリットを行かさないといけないと思ったのです。

保育料・学童費など、都市銀行以外認めていない

地域によって違うと思いますが、我が家の地域では保育料や学童費などは都市銀行以外はNGです。

給食費に関しては、ゆうちょ銀行以外NGです。

ネット銀行なんて、もってのほかなのです。

またマンションの管理費・修繕費も都市銀行だけなのです。

教育費や住居費に関しては、わざわざ住信SBIから三菱に振込をしていました。

子供がいると、どうしても都市銀行の口座が必要になるのです。

「これはもう三菱東京で全部を統一するしかないよね。」

もちろんATM手数料が、最優遇でも3回までという制限はあります。

しかし我が家にとってみたら住信SBIネット銀行より、三菱東京にメリットがあるため、今回はメインバンクを移動することにしたのです。

銀行を全部統一してスマートな家計に生まれ変わり!

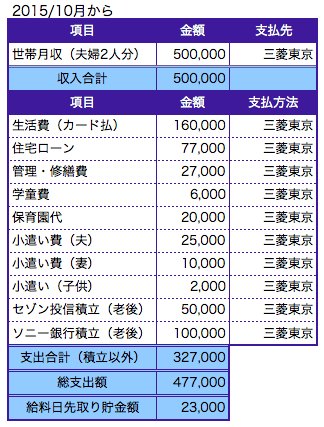

こちらが我が家がこの2週間ちょっとの間に、色々と検討して改善した平均的な家計簿(端数処理済)です。

収入は我が家では毎月固定50万円にして、残りは貯金しています。

夫の給料、私の事業収入もすべて住信SBIネット銀行➜三菱UFJに変更しました。

給食費に関しては年間必要額をゆうちょ銀行に入れてしまいましたので、毎月振込する手間はありません。

我が家はクレジットカードを楽天カード(JCB)1枚にしぼりましたので、楽天カードの支払いも三菱に変更です。

「楽天カード」ってメチャクチャシンプルで使いやすいですから、究極の1枚にとってもおすすめですよ。

給料日に行うことは、とってもシンプルです。

夫の口座に私の収入を全部入れて、先取り貯金をするだけです。

いやー、ほんとらくちん!

給料日はたった5分もあれば仕分けが終わってしまいますので、ストレスのないスマートな家計管理ができるようになりました。

自分の家庭に合った銀行を使うことが、スムーズに貯められるコツ

今回我が家では、住信SBIネット銀行の改定のお知らせがメイン銀行を変えるきっかけとなりました。

もし三菱にこのような改悪があった場合、再度見直しなどの検討が必要になることでしょう。

仕組預金と外貨預金、そして住宅ローンを組んで、SBIカードをメインにするなど、住信に恋する気持ちでいれば、今回は改悪とはならないかもしれませんね。

1番大切なことは、自分の家計に合った銀行を見つけることです。

他の人が良いとすすめても、自分の家計にあってなかったらそれは良い銀行とは言えません。

金利も細かく気にし過ぎると、あっち行ったりこっち行ったりで余計にストレスになることもあります。

だったら1つの銀行で余計なことを考えず、他で稼ぐことに頭を使った方が効率がいいことがありますよ?

家計の流れにストレスを感じることなく、自分の家庭にあった銀行を使うことが、スムーズにお金を貯められるコツです。

メイン銀行を変えることは、色んな手続きが必要ですので大変ですが、再度検討して自分にあった銀行を見つけてみてください。

家計の流れをスムーズにして、一緒にお金を頑張って貯めていきましょう。

この記事が気に入ったら

いいね ! しよう